¿Hasta cuándo se puede depositar la detracción y utilizar el crédito fiscal?

COVID-19

El crédito fiscal debe tomarse en el periodo en el que se haya anotado el CDP en el Registro de Compras, siempre que el depósito se efectúe hasta el 5to día hábil del mes de vencimiento para la presentación de la declaración de dicho periodo (Primera Disposición Final del Decreto Supremo N° 155-2004-EF, modificada por el artículo 4 del Decreto Legislativo N° 1395, vigente desde el 01/11/2018).

Además, tómese en cuenta que la adquisición debe registrarse y declararse dentro de los 12 meses siguientes a la fecha de emisión del comprobante de pago (Ley N° 29215).

Considere también que en aplicación del criterio establecido por el Tribunal Fiscal señalado en la Resolución de Observancia Obligatoria N.° 1580-5-2009, el periodo en que se anota el comprobante de pago en el Registro de Compras debe ser el mismo periodo en el que el crédito fiscal es declarado (Formulario Virtual 621); debiendo ser este a su vez, el mismo periodo en que se acredita dentro del plazo el depósito de la detracción.

De acuerdo a lo anterior, y considerando las prórrogas a las declaraciones juradas mensuales otorgadas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional y ampliación del aislamiento social obligatorio, publicadas por última vez mediante la Resolución de Superintendencia N.° 099-2020/SUNAT (30/05/2020), debe tenerse en cuenta las siguientes fechas como plazos máximos para el depósito de la detracción:

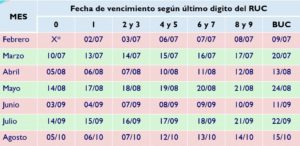

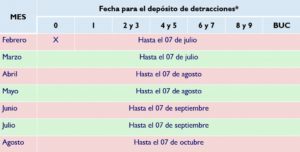

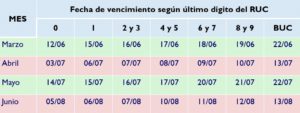

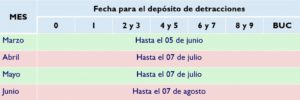

1. Empresas con ingresos de hasta 2,300 UIT en el 2019 (S/ 9'660,000.00 - nueve millones seiscientos sesenta mil soles) - click aquí:

1. Empresas con ingresos de hasta 2,300 UIT en el 2019 (S/ 9’660,000.00 – nueve millones seiscientos sesenta mil soles):

a) Considerando que el cronograma de vencimiento mensual es:

* La prórroga del periodo febrero 2020 no se aplica para aquellos números de RUC cuyo último dígito es el 0; por cuanto, a la fecha de publicación de la Resolución de Superintendencia N.° 055-2020/SUNAT, el plazo para la presentación de obligaciones mensual ya había vencido.

* La prórroga del periodo febrero 2020 no se aplica para aquellos números de RUC cuyo último dígito es el 0; por cuanto, a la fecha de publicación de la Resolución de Superintendencia N.° 055-2020/SUNAT, el plazo para la presentación de obligaciones mensual ya había vencido.

b) La fecha máxima para el depósito aplicable a cada periodo, respectivamente, sería:

* 5to día hábil del mes de vencimiento.

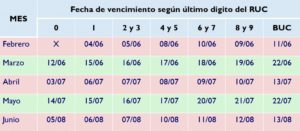

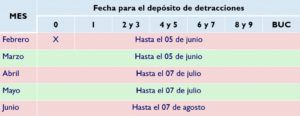

2. Empresas declaradas (al 31 de mayo de 2020) Principales Contribuyentes (PRICOS) con ingresos de hasta 2,300 UIT en el 2019 (S/ 9'660,000.00 - nueve millones seiscientos sesenta mil soles) - click aquí:

2. Empresas declaradas (al 31 de mayo de 2020) Principales Contribuyentes (PRICOS) con ingresos de hasta 2,300 UIT en el 2019 (S/ 9’660,000.00 – nueve millones seiscientos sesenta mil soles):

a) Considerando que el cronograma de vencimiento mensual es:

b) La fecha máxima para el depósito aplicable a cada periodo, respectivamente, sería:

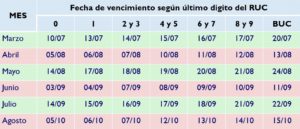

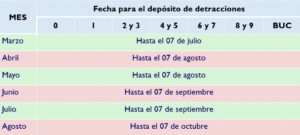

3. Empresas con ingresos de hasta 5,000 UIT en el 2019 (S/ 21'000,000.00 - veintiún millones de soles) - click aquí:

3. Empresas con ingresos de hasta 5,000 UIT en el 2019 (S/ 21’000,000.00 – veintiún millones de soles):

a) Considerando que el cronograma de vencimiento mensual es:

b) La fecha máxima para el depósito aplicable a cada periodo, respectivamente, sería:

4. Empresas declaradas (al 31 de mayo de 2020) Principales Contribuyentes (PRICOS) con ingresos de hasta a 5,000 UIT en el 2019 (S/ 21'000,000.00 - veintiún millones de soles) - click aquí:

4. Empresas declaradas (al 31 de mayo de 2020) Principales Contribuyentes (PRICOS) con ingresos de hasta a 5,000 UIT en el 2019 (S/ 21’000,000.00 – veintiún millones de soles):

a) Considerando que el cronograma de vencimiento mensual es:

b) La fecha máxima para el depósito aplicable a cada periodo, respectivamente, sería:

CASO PRÁCTICO

La empresa LOS CUMPLIDORES SAC ha realizado compras sujetas a detracción en el periodo MARZO 2020. No obstante, a la fecha no ha realizado el depósito en la cuenta del proveedor.

Consulta si aun puede utilizar el crédito fiscal para el referido periodo y de ser el caso, cuál es el plazo para el depósito.

Se sabe que la empresa NO es PRICO y que sus IN del 2019 NO han superado las 5,000 UIT.